Cerfrance vous accompagne pas à pas

Facture électronique : êtes-vous prêt pour la réforme ?

La facture électronique devient obligatoire en France pour toutes les entreprises assujetties à la TVA.

Anticipez dès maintenant pour éviter les blocages et simplifier votre gestion.

👉 Cerfrance vous accompagne dans la mise en conformité et le choix de votre solution.

🚨 Facture électronique obligatoire : ce qui change

À partir de la réforme :

- Les factures ne seront plus envoyées en PDF par email

- Elles devront passer par une Plateforme Agréée (PDP)

- Les données seront transmises automatiquement à l’administration (e-reporting)

👉 Objectif : lutte contre la fraude, automatisation et simplification des échanges

🗓️ Calendrier de la réforme

| 1er septembre 2026 | 1er septembre 2027 |

| 👉 Obligation de recevoir des factures électroniques | 👉 Obligation d’émettre des factures électroniques + e-reporting |

📌 Toutes les entreprises sont concernées, quelle que soit leur taille.

❌ Sanctions prévues par l'administration

| Septembre 2026 | Septembre 2027 |

👉 Non choix d'une PA = Mise en demeure de se conformer dans les 3 mois

| 👉 50€ par facture non émise par l'assujetti (15 000€ max) 👉 500€ par défaut d'émission du E-reporting (15 000€ max) |

👥 Qui est concerné par la facture électronique ?

-

Toutes les entreprises assujetties à la TVA

-

TPE, PME, grandes entreprises

-

Micro-entrepreneurs (au moins pour la réception)

⚠️ Certaines opérations spécifiques peuvent être exclues (international, BtoC…)

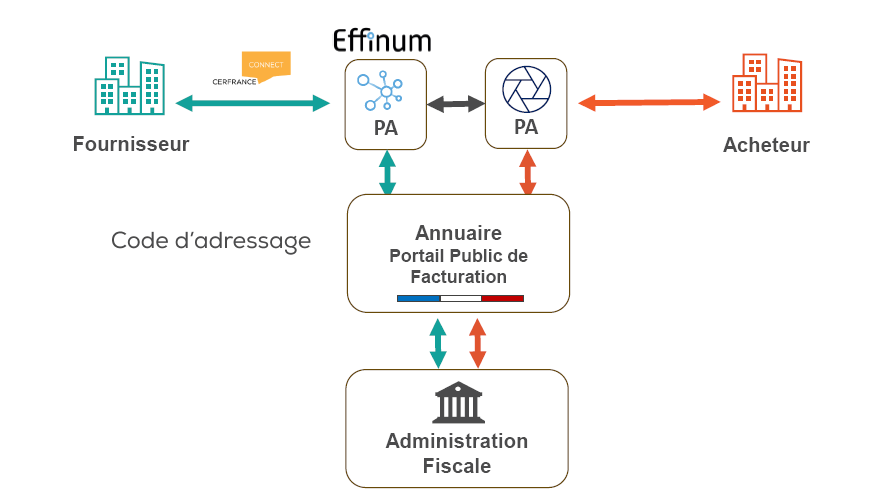

💻 Comment fonctionne la facture électronique ?

Le circuit simplifié

- Émission de la facture (format structuré : Factur-X…)

- Transmission via une Plateforme Agréée (PDP)

- Transmission au client

- Envoi automatique des données à l’administration

- Archivage sécurisé

🧾 Mentions obligatoires sur une facture électronique

-

Numéro de facture et date

-

Identité du fournisseur et du client

-

Numéro de TVA

-

Description des biens ou services

-

Montants HT, TVA, TTC

-

Conditions de règlement

🏢 Votre entreprise est-elle prête ?

Faites le point avec cette checklist :

- Votre logiciel de facturation est-il compatible ?

- Vos données clients sont-elles à jour (SIRET, TVA) ?

- Avez-vous choisi une plateforme agréée ?

- Vos équipes sont-elles formées ?

Prêt à passer à l’action ?

Nos experts Cerfrance Gascogne Occitane vous guident vers la solution adaptée à votre activité. Webinaires, réunions en agence ou accompagnement personnalisé.

FAQ Facture électronique

-

La facture électronique est-elle obligatoire pour les micro-entrepreneurs ?

Oui : la réforme vise toutes les entreprises assujetties à la TVA et, par extension, inclut des dispositions impliquant les micro-entrepreneurs (notamment pour la réception et le suivi des seuils). Les calendriers peuvent différer selon les statuts ; vérifiez votre situation précise.

-

Quelle est la différence entre une facture PDF et une facture électronique ?

Voir plus haut : un PDF simple n’est pas structuré pour l’automatisation et l’e-reporting ; la facture électronique est structurée (XML/UBL/CII/Factur-X) et transmise par des canaux agréés.

-

Comment conserver une facture électronique en cas de contrôle fiscal ?

Conservez les factures dans un système d’archivage électronique sécurisé qui garantit intégrité, traçabilité et lisibilité pendant la durée légale (voir Code de commerce et documentation fiscale). Préparez des procédures qui permettent d’extraire rapidement tout lot de factures demandé par l’administration.

-

Les particuliers recevront-ils aussi des factures électroniques ?

Le déploiement actuel vise prioritairement le BtoB ; les ventes aux particuliers (BtoC) ne sont pas soumises aux mêmes obligations de la réforme générale, mais la montée en charge des formats hybrides facilite néanmoins l’envoi de factures lisibles pour les particuliers.

-

« E-reporting » : de quoi s’agit-il ?

L’e-reporting est l’envoi automatique, par les plateformes de facturation, d’un jeu de données normalisé à l’administration fiscale (direction générale des finances publiques). L’objectif n’est pas de lire l’intégralité du contenu commercial de chaque facture, mais de recevoir les informations essentielles (identifiants, numéro de facture, dates, montants et montant de la TVA) afin de faciliter le contrôle et la collecte de la TVA, détecter des fraudes et fiabiliser les statistiques fiscales. Ce mécanisme fonctionne de pair avec la transmission technique des factures via les PDP et le PPF.