Les changements au 1er janvier 2022 : Les nouvelles règles de TVA

L’article 30 de la loi de finances 2022 vient modifier les règles existantes en matière de TVA sur les sujets suivants :

- Application du taux réduit de 5,5 % aux produits destinés à l’alimentation humaine,

- Remplacement de la déclaration d’échange de biens (DEB) par 2 déclarations distinctes au 1er janvier 2022,

- Généralisation de l’autoliquidation de la TVA à l’importation.

Nous vous présentons dans ce premier article, la mesure de simplification des règles de taux de TVA applicables dans le secteur agroalimentaire.

La loi prévoit désormais l’application du taux réduit de TVA de 5.5 % tout au long de la chaîne de production, pour les produits qui sont destinés à la consommation humaine, et pour les factures émises depuis le 1er janvier 2022.

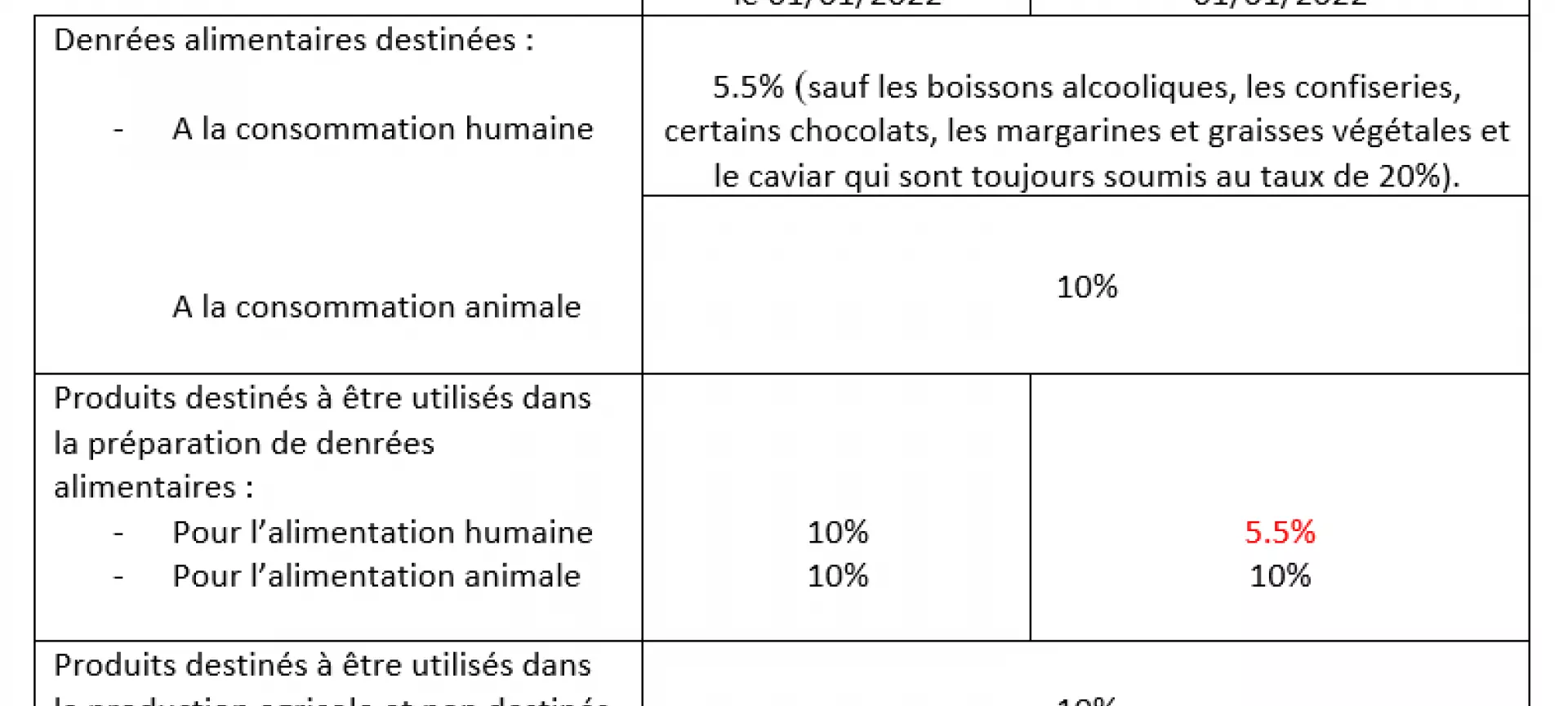

1. Règles applicables jusqu’au 31 décembre 2021

Jusqu’à présent, le taux applicable dépendait du niveau de transformation du produit selon qu’il s’agissait :

- D’un produit destiné à la consommation humaine susceptible d’être utilisé en l’état ou d’une boisson non alcoolique (5,5% pour le lait, les œufs, la viande, les fruits, le chocolat de ménage…) ;

- D’un produit d’origine agricole brut non transformé et destiné à être utilisé dans la préparation de denrées alimentaires ou dans la production agricole (10 % pour les céréales, les animaux vendus par un éleveur à un boucher…). Les matières premières, les aliments composés et les additifs utilisés pour l’alimentation des animaux, eux-mêmes destinés à la production de denrées alimentaires pour la consommation humaine, relevaient aussi du taux de 10 % ;

- Ou d’un produit agricole transformé ou d’un produit non agricole non consommable en l’état ou d’un produit destiné à l’alimentation des animaux (20 % pour chocolat autre que de ménage, pour la laine, les biocarburants, les engrais chimiques, produits phytosanitaires utilisés par l’agriculture conventionnelle…).

La distinction entre produits destinés à la consommation humaine et ceux utilisés dans la production agricole s’opérait en fonction du stade de production et de l’état de transformation, puis de la destination des produits. L’administration fiscale considérait ainsi que le taux de 5.50% s’appliquait aux seuls produits vendus directement aux entreprises du secteur de la distribution, de la restauration ou aux consommateurs.

Inversement, ces produits étaient réputés ne pas être destinés à la consommation en l’état par l’homme lorsqu’ils étaient vendus à un atelier de transformation, un abattoir ou destinés à une phase de grossissement ou engraissement, avant d’atteindre leur stade prévu de consommation humaine.

2. Règles applicables depuis le 1er janvier 2022

Dorénavant, le niveau de transformation d’un produit n’a plus d’importance dans la détermination du taux de TVA applicable. Seule est déterminante, la destination du produit.

Ainsi, les ventes d’animaux et de céréales destinés à la consommation humaine sont soumises au taux réduit de 5,5 %. Les produits destinés à la consommation animale continuent quant à eux de relever du taux de 10% si l’une des deux conditions est remplie :

- Il s’agit de produits d’origine agricole non transformés ;

- Il s’agit de matières premières, d’aliments composés ou additifs destinés à des animaux producteurs de denrées alimentaires elles-mêmes destinées à la consommation humaine.

Par ailleurs, la Loi précise désormais aussi que le taux de TVA de 10% s’applique pour les produits à usage agricole lorsqu’ils sont normalement destinés à être utilisés dans la production agricole sans être destinés à la production animale (animaux reproducteurs, animaux à engraisser, considérés par l’administration comme « des moyens de production agricole »).

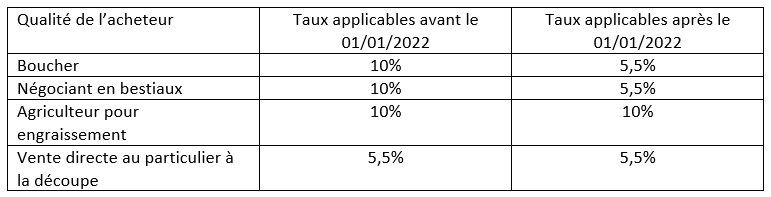

A titre d’exemple, un éleveur vend un veau de boucherie

Autre exemple, un agriculteur vend du foin à un éleveur

ATTENTION

Pour les ventes à consommer sur place (restaurants traditionnels, ferme auberge, pizzerias…) et à emporter ou à livrer des produits alimentaires en vue d’une consommation possiblement immédiate (boulangeries et viennoiseries consommées sur place, produits salés tels les sandwichs, kebabs…), le taux de TVA de 10 % reste toujours applicable.

Enfin, concernant les produits qui pourraient avoir une destination mixte (animale et humaine) comme les céréales par exemple, il conviendrait selon une première analyse de l’administration fiscale, de ne pas regarder la qualité du client mais la destination habituelle du produit telle celle des céréales ou oléagineux (= réputée être humaine donc TVA de 5.50%),

En effet, pour ces denrées, la notion d’usage habituel prévaudrait, avec application généralisée du taux de tva de 5.50%... SAUF par exemple pour les céréales dédiées à la production de biocarburants (taux de tva de 20%) ou bien encore pour certaines variétés produites spécifiquement pour la production animale ou incompatibles avec l’alimentation humaine (variétés de sojas non alimentaires, de pois protéagineux et tournesols pour l’oisellerie…)

Pour ce dernier point, une confirmation prochaine par l’Administration fiscale serait bienvenue.

Votre comptable et votre conseiller CERFRANCE Gascogne Occitane restent à votre écoute pour vous accompagner au mieux de vos intérêts dans la mise en œuvre de tous ces nouveaux changements législatifs.