Les enjeux fiscaux de la transmission d'entreprise

La transmission d’entreprise marque un tournant dans la vie du chef d’entreprise. Ses conséquences peuvent être multiples : retraite ou nouvelle activité professionnelle, nouveaux projets de vie, modification des ressources du foyer, etc. La question de la fiscalité va également se poser, qu’il s’agisse d’une transmission d’entreprise à titre gratuit, c’est-à-dire de la donation ou de la succession de l’entreprise, ou d’une cession d’entreprise à titre onéreux, qui inclut essentiellement la vente de l’entreprise. Nous allons nous intéresser aux nombreuses conséquences fiscales possibles d’une cession d’entreprise.

Les conséquences fiscales indirectes engendrées par certaines cessions d'entreprise

- La cessation de l’activité par l’entrepreneur, à la suite par exemple d'un décès, d’une donation ou d’une vente, suppose de réintégrer au résultat final :

- Les décotes sur stocks ;

- Les bénéfices en sursis d’imposition tels les DPI, DPA, DEP, subventions non amorties, plus-values ou résultats étalés… ;

- Les plus-values sur immobilisations, à moins qu’un régime d’exonération ne puisse s’appliquer.

Ces éléments s’ajoutent aux autres éléments du résultat, entraînant une augmentation de l’assiette imposable à l’impôt sur le revenu.

- La cessation de l’activité donne également lieu à une régularisation de TVA. Les bâtiments dont l’acquisition depuis moins de 20 ans a donné lieu à une déduction de la TVA ainsi que les actifs immobilisés acquis avec TVA depuis moins de 5 ans donnent lieu à un reversement partiel de la taxe au Trésor.

- Enfin, lorsqu’un chef d’entreprise conserve, après la cession de son entreprise, les biens immobiliers qu’il utilisait dans le cadre de son l’activité (peu importe qu’il s’agisse ou non d’une société et qu’elle relève de l’IR ou de l’IS), l’exonération d’Impôt sur la Fortune Immobilière sur ces biens ne s’applique plus. Cela peut déclencher ou augmenter l’imposition à l’IFI pour le contribuable en question.

Les conséquences directes de la cession à titre gratuit

La transmission d’entreprise à titre gratuit regroupe les cas de donation et de succession des biens nécessaires à l’activité d’une entreprise individuelle ou des parts d’une société. Le régime fiscal de la cession à titre gratuit consiste en une taxation progressive des biens en fonction du lien de parenté entre celui qui transmet et celui qui bénéficie de la transmission. Cette dernière est d’autant moins taxée que les personnes en question sont des proches parents.

Par principe, il revient au donataire ou à l’héritier de payer les droits de mutation. Plusieurs dispositifs permettent d’atténuer la fiscalité de la transmission à titre gratuit afin de ne pas compromettre la santé financière de l’entreprise transmise. Chaque cas requiert une analyse particulière de votre situation et de vos objectifs.

Les dispositifs qui permettent d'atténuer la fiscalité de la transmission à titre gratuit :

-

La donation avec réserve d’usufruit

Si vous souhaitez transmettre une entreprise mais que vous avez besoin de revenus complémentaires, vous pouvez envisager une donation avec réserve d’usufruit. Cette stratégie, plus facilement praticable sur une société qu’une entreprise individuelle, vous permet de donner tout en conservant le droit de percevoir les revenus (dividendes, dans le cas d’une société). Le donataire, nu-propriétaire, deviendra plein propriétaire de l’entreprise dès l’instant de votre décès, et pourra alors à son tour tirer les revenus de l’entreprise, la vendre, ou la donner à ses propres enfants, par exemple. La donation avec réserve d’usufruit peut être assortie de clauses, telle une clause de réversion au conjoint survivant permettant à ce dernier de bénéficier de l’usufruit en cas de prédécès du donateur. Cette donation peut être couplée avec d’autres techniques patrimoniales afin de correspondre au mieux à vos objectifs.

-

La société

Il est plus commode de transmettre les parts d’une société qu’un ensemble de bien utilisé pour l’activité d’une entreprise individuelle, d’autant plus quand la donation bénéficie à plusieurs donataires et/ou qu’elle est effectuée avec réserve d’usufruit.

La société permet également de transmettre progressivement ou encore d’éviter l’indivision entre héritiers.

Prenons un exemple : deux enfants souhaitent conserver l’entreprise familiale, mais seul l’un d’entre eux souhaite y travailler et en assurer la direction. Cette entreprise représente la quasi-totalité du patrimoine familial. Les parents souhaitent naturellement que l’enfant repreneur puisse diriger librement l’entreprise. Pour autant, ils souhaitent un partage égalitaire : il n’est pas question que l’enfant non repreneur soit lésé. L’entreprise individuelle est apportée en société, puis 51 % des parts sont données à l’enfant repreneur, lui conférant le contrôle de l’entreprise. 49 % des parts sont données à l’autre enfant, qui reçoit une soulte de son frère pour respecter l’égalité du partage. Cette stratégie peut évidemment être adaptée : il est envisageable de remettre davantage de parts à l’enfant repreneur et d’augmenter la soulte, ou encore d’effectuer la donation avec réserve d’usufruit, etc.

-

Le Pacte Dutreil, la réduction des droits et le paiement différé et fractionné des DMTG

Le pacte Dutreil suppose la transmission d’une entreprise individuelle ou de parts de société. Le repreneur doit s’engager à diriger l’entreprise pendant une durée donnée et à conserver les biens transmis pendant une durée déterminée. Sous réserve d’en respecter toutes les conditions, le pacte Dutreil amène une exonération de 75 %.

La réduction des droits permet, pour une donation en pleine propriété faite par un donateur âgé de moins de 70 ans, une réduction de l’impôt de moitié.

Enfin, le paiement de l’impôt ainsi calculé peut être étalé sur 15 ans par le donataire. Pendant les cinq premières années, le donataire doit seulement payer un intérêt de 0,4 % par an (en 2021). De la sixième à la quinzième année, le donataire s’acquitte d’un vingtième de l’impôt tous les semestres.

En résumé, sous réserve de respecter les conditions de chacun des dispositifs présentés, la donation d’entreprise permet de calculer l’impôt sur 25 % de la valeur des biens transmis, puis de diviser cet impôt par deux, et enfin, de le payer de manière très étalée.

-

Une spécificité agricole : le bail rural à long terme

Le bail rural à long terme est un contrat qui prévoit la mise à disposition de foncier par un propriétaire à un fermier pour une durée minimale de 18 ans. La donation de biens ruraux donnés à bail à long terme permet une exonération de 75 % de la valeur des biens donnés jusqu’à 300 000 € et de 50 % au-delà.

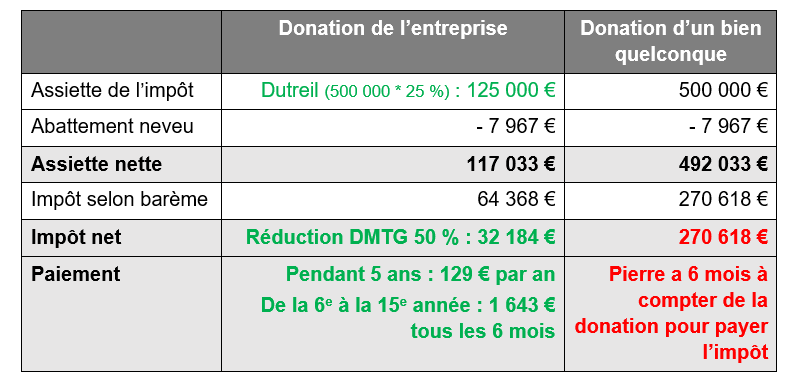

Donation d'entreprise : Illustration de l'impact fiscal

Cas concret

Jean-Marc est l’unique associé d’une EURL de plomberie d’une valeur de 500 000 €. A 65 ans, il décide de prendre sa retraite et souhaite confier sa société à son neveu, Pierre. Comparons l’hypothèse d’une donation de l’entreprise avec une donation d’un bien quelconque.

En donnant l’entreprise à son neveu, Jean-Marc lui permet de payer les droits de donation grâce aux revenus du bien donné. A l’inverse, recevoir un bien quelconque suppose pour Pierre de vendre ce bien, donc d’aliéner le capital reçu, pour régler les droits.

Les conséquences directes de la cession d'entreprise à titre onéreux

La cession à titre onéreux vise essentiellement la vente d’un bien, mais l’échange et l’apport en société en font également partie.

La taxation de la vente d’une entreprise dépend notamment de son régime fiscal. La complexité du régime fiscal nous amène à ne pas développer ces points. Analysons plutôt les nombreux dispositifs d’atténuation de l’imposition.

LES DISPOSITIFS QUI PERMETTENT D'ATTÉNUER LA FISCALITÉ DE LA TRANSMISSION À TITRE ONEREUX :

-

Exonération en fonction des recettes

Sous conditions d’exercice de l’activité depuis au moins 5 ans, la cession d’une entreprise dont les recettes n’excèdent pas 90 000 € (pour une activité de services) ou 250 000 € (pour une activité de vente ou agricole) est totalement exonérée d’impôt sur le revenu et de prélèvements sociaux sur la plus-value constatée. L’exonération est partielle si les recettes sont respectivement inférieures à 126 000 € (services) ou 350 000 € (vente ou agricole).

-

Exonération en fonction de la valeur des éléments transmis

Lorsque la valeur des éléments cédés ne dépasse pas 300 000 €, le cédant bénéficie d’une exonération totale d’imposition des plus-values, qu’il relève de l’IR ou de l’IS. S’il relève de l’IR, il bénéficie en outre d’une exonération de prélèvements sociaux. L’exonération est partielle lorsque la valeur des éléments cédés est comprise entre 300 000 € et 500 000 €.

-

Exonération sur les plus-values immobilières

Les immeubles inscrits à l’actif du bilan d’une entreprise relevant de l’IR bénéficient d’un abattement pour durée de détention de 10 % par année de détention au-delà de la cinquième année. En conséquence, les plus-values sur immeubles sont exonérées d’impôt après 15 ans de détention.

-

Autres dispositifs d’exonération

Les trois dispositifs présentés ci-dessus ne représentent qu’une partie des régimes d’exonération applicables. Il en existe bien d’autres : exonération ou abattement en cas de départ à la retraite, report d’imposition pour apport d’entreprise individuelle en société, abattement pour durée de détention standard ou renforcé à (IS), etc.

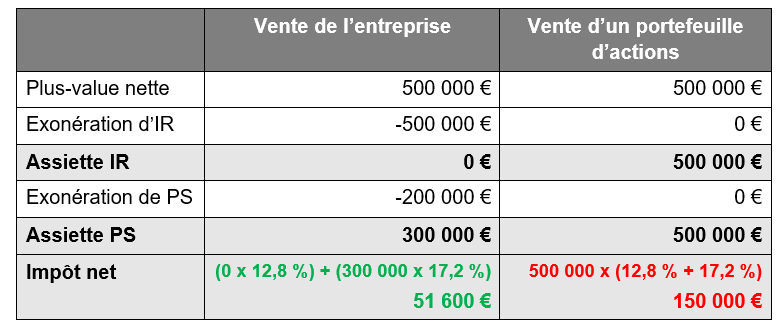

VENTE D’ENTREPRISE : ILLUSTRATION DE L’IMPACT FISCAL

Cas concret

Reprenons l’exemple précédent. Cette fois-ci, Jean-Marc souhaite vendre les parts de son EURL (qui relève de l’impôt sur le revenu). Jean-Marc a créé son EURL à partir d’un capital social très faible. Par simplification, on considère que la plus-value est égale au prix de vente des parts : 500 000 €. La plus-value provient du fonds de commerce pour 300 000 € et de bâtiments d’exploitation pour 200 000 €.

→ Les recettes de la partie « services » de l’entreprise de plomberie excèdent 126 000 €. Jean-Marc ne peut donc pas prétendre à l’exonération en fonction des recettes.

→ La plus-value s’élevant à 500 000 €, le dispositif d’exonération en fonction de la valeur des éléments transmis n’est pas non plus applicable.

→ Les bâtiments remplissent toutes les conditions pour bénéficier du régime d’exonération des plus-values. Jean-Marc bénéficie donc d’une exonération d’IR et de prélèvements sociaux sur 200 000 €.

→ Enfin, Jean-Marc part à la retraite et bénéficie donc de l’abattement correspondant. Nous supposons toutes les conditions remplies. Les 300 000 € restants se retrouvent donc exonérés d’impôt sur le revenu.

Grâce aux divers régimes d’atténuation, vendre son entreprise génère une imposition de 51 600 € pour Jean-Marc, soit environ 10 % du prix de vente, contre 30 % pour le régime de droit commun.

Globalement, nous retiendrons :

- Que la cession d’entreprise et la cessation d’activité sont susceptibles d’entraîner de nombreuses conséquences fiscales à la TVA, à l’impôt sur le revenu et/ou à l’IS, à l’IFI, et aux droits de donation le cas échéant.

- Qu’il existe de nombreux dispositifs, parfois complémentaires, permettant d’atténuer l’impact fiscal d’une cession d’entreprise. Une entreprise peut être cédée à la fois à titre gratuit et à titre onéreux.

- Que les dispositifs de donation d’entreprise, très favorables, peuvent permettre une transmission dans le cadre intrafamilial ou extrafamilial pour un coût considérablement réduit.

- Que si l’impôt sur les sociétés peut être une solution pour diminuer sa charge fiscale en cours d’activité, le régime de l’impôt sur le revenu demeure moins taxé et offre plus de possibilités d’exonération au moment de la vente.

Pour une expertise personalisée contactez :

Vincent IZARD

Conseiller Financier et Patrimonial

VIZARD@go.cerfrance.fr