NOUVEAU DISPOSITIF LOC’AVANTAGES

Les dispositifs de défiscalisation sont foisonnants en matière immobilière. Loc’Avantages, moins connu que la location meublée ou que le dispositif Pinel, présente un large champ d’application.

Depuis le 1er janvier 2022, un propriétaire bailleur qui met son bien en location avec un loyer réduit bénéficie d’une réduction d’impôt en fonction de l’effort consenti sur le loyer.

Naturellement, la réduction d’impôt est conditionnée :

- Le propriétaire conclut une convention avec l’Anah, Agence Nationale de l’Habitat ;

- Le propriétaire s’engage pendant six ans au moins ;

- Le bien est loué nu (c’est-à-dire non meublé) ;

- Le locataire du bien a des revenus inférieurs à un certain seuil ;

- Le locataire fait du bien loué sa résidence principale ;

- Le locataire n’est pas un membre de la famille du bailleur ;

- Le loyer pratiqué est inférieur au loyer de marché.

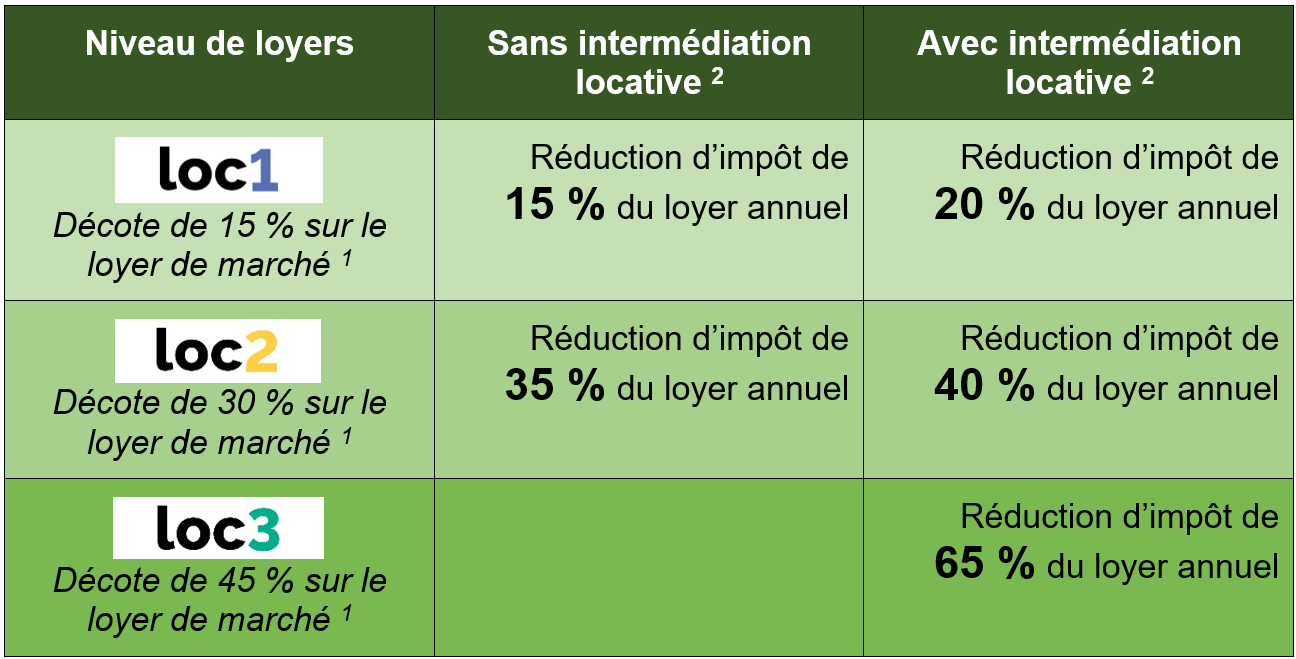

Le bailleur dont la location respecte ces conditions opte entre trois niveaux de loyers définis

Le tableau ci-dessus appelle quelques précisions :

- Le loyer de marché est fixé par l’Anah par commune.

- L’intermédiation locative consiste à faire appel aux services d’un organisme tel une agence immobilière sociale ou association agréée par l’État pour assurer la mise en location et la gestion locative du logement.

En plus de la réduction d’impôt, en optant pour l’intermédiation locative, le contribuable peut se voir verser une prime :

- 1 000 euros en cas de location à une association chargée de sous-louer l’appartement ;

- 2 000 euros si le bien est géré par une agence immobilière à vocation sociale et que l’occupant dispose d’un bail à son nom (mandat de gestion locative).

Cette prime est encore majorée de 1 000 euros si le logement loué offre une surface inférieure à 40 m².

Prenons des exemples pour mesurer l’intérêt du dispositif Loc’Avantages

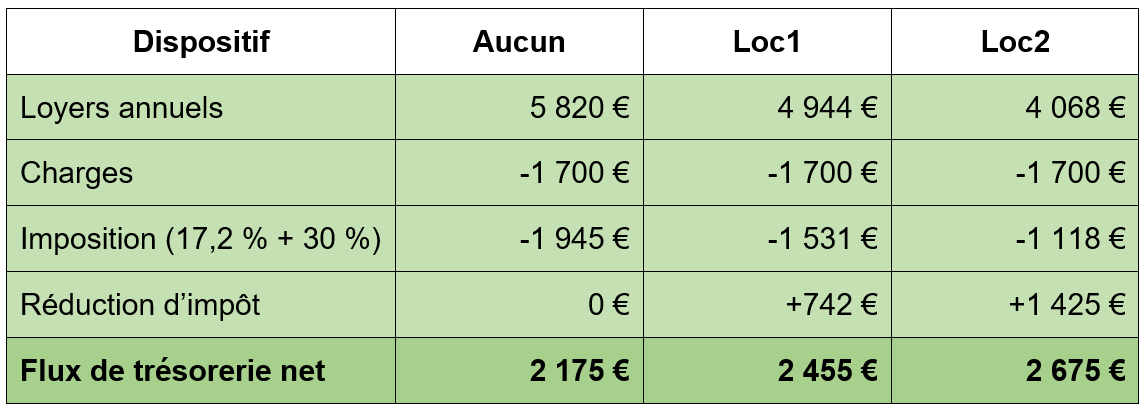

- Exemple 1

Henri paye plus de 2 000 € d’impôt sur le revenu par an. Sa tranche marginale d’imposition s’élève à 30 %.

Il est propriétaire d’un appartement T3 de 63m² à Castelnaudary qu’il pourrait mettre en location à 485 € hors charges. L’Anah fixe le loyer de marché à 485 €.

Henri souhaite louer son bien en direct et hésite entre les niveaux de loyers loc1 et loc2.

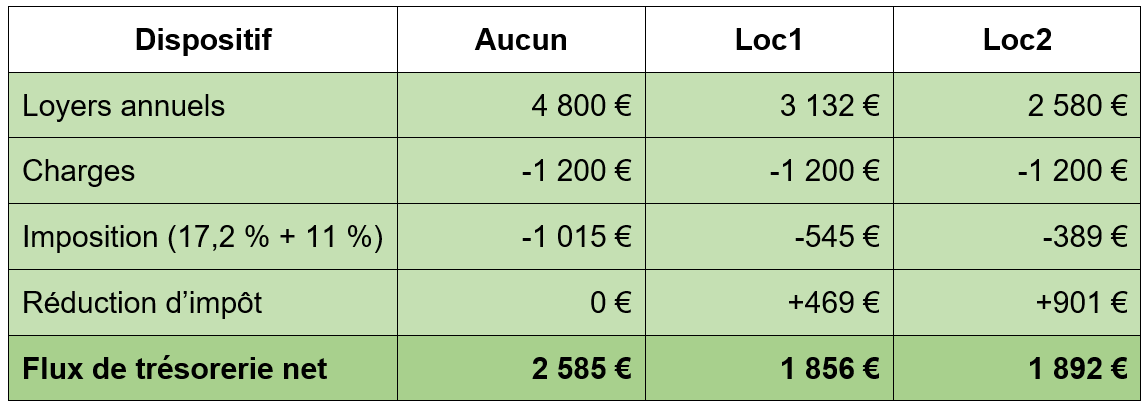

- Exemple 2

Magali paye plus de 1 000 € d’impôt sur le revenu par an. Sa tranche marginale d’imposition s’élève à 11 %.

Magali détient un studio à Montaudran (Toulouse) qu’elle pourrait mettre en location à 400 € hors charges. Néanmoins, l’Anah considère que le loyer de marché est de 307 € hors charges dans la commune de Toulouse.

Comme Henri, Magali souhaite louer son bien en direct.

Compte tenu de l’écart entre le potentiel locatif du bien de Magali et le loyer de marché considéré par l’Anah dans ce cas spécifique, le dispositif Loc’Avantages n’est pas intéressant pour Magali.

Sortie et terme du dispositif

En cas de non-respect de la convention ou de rupture de l’engagement avant son terme (minimum six ans), le contribuable s’expose à une remise en cause de l’avantage fiscal. Il ne peut donc pas, par exemple, décider d’habiter le bien pendant cette durée. La convention perdure jusqu’à son terme y compris en cas de vente ou de transmission à titre gratuit du bien.

Si un bail est en cours à l’arrivée du terme de la convention, le loyer réduit continue de s’appliquer jusqu’au départ du locataire. Après le départ de ce dernier, si la convention est arrivée à son terme, le bailleur n’est plus tenu par le loyer indiqué dans la convention.

Conclusion

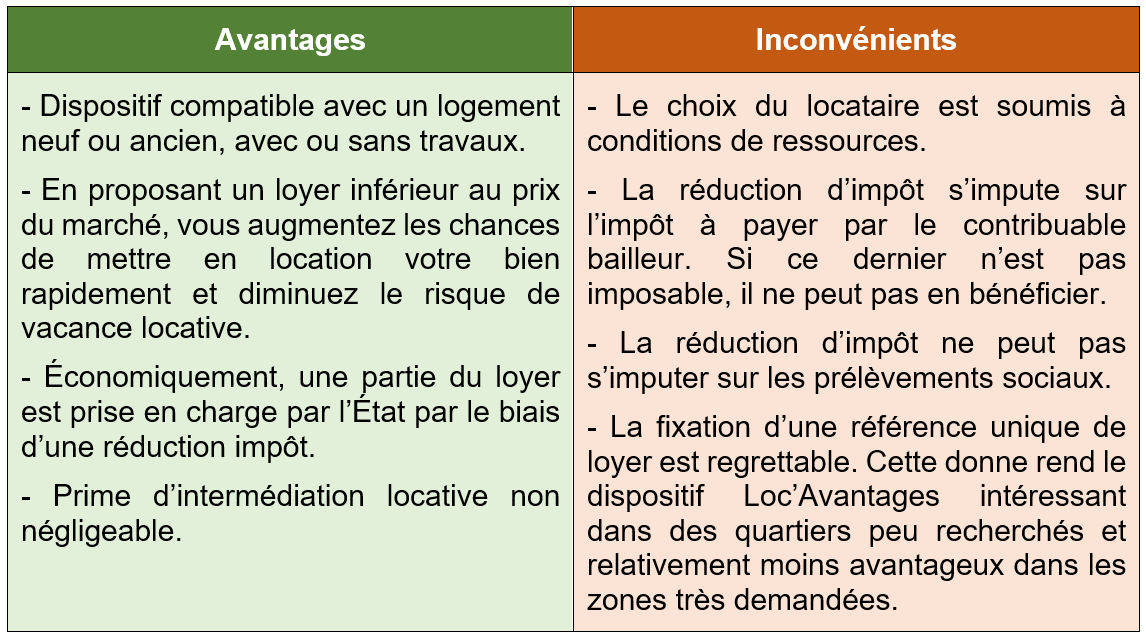

→ Le dispositif Loc’Avantages offre un large champ d’application le rendant applicable à un grand nombre de locations. Il faut néanmoins avoir conscience de l’étendue de l’engagement pris.

→ Comme tout dispositif fiscal, son intérêt est à mesurer pour chaque cas. Il est notamment fonction de la situation fiscale du contribuable et de la cohérence entre le loyer potentiel et le loyer de marché fixé par l’Anah.