Taxe à l’essieu

Tous les véhicules permettant le transport de marchandises sont taxés depuis le 1er janvier 2022. La profession agricole a agi en amont et … en aval, pour que soient exonérés les véhicules agricoles, malgré un assujettissement de principe.

Assujettissement de principe que maintiennent via des réclamations de montants à payer encore en cours de réception par nombre d’entre vous, quelques services fiscaux, tant la Loi de finances à l’origine de ces nouvelles règles de taxation est restée confuse et inadaptée à la diversité des types de transports de denrées agricoles aujourd’hui présents sur les exploitations agricoles et les entreprises de travaux agricoles ou forestiers.

Nous vous proposons de faire le point 6 mois après l’entrée en vigueur chaotique de cette nouvelle taxe annuelle à l’essieu, avec l’expérience acquise en matière de contentieux sur le sujet par le réseau d’expertise comptable CERFRANCE.

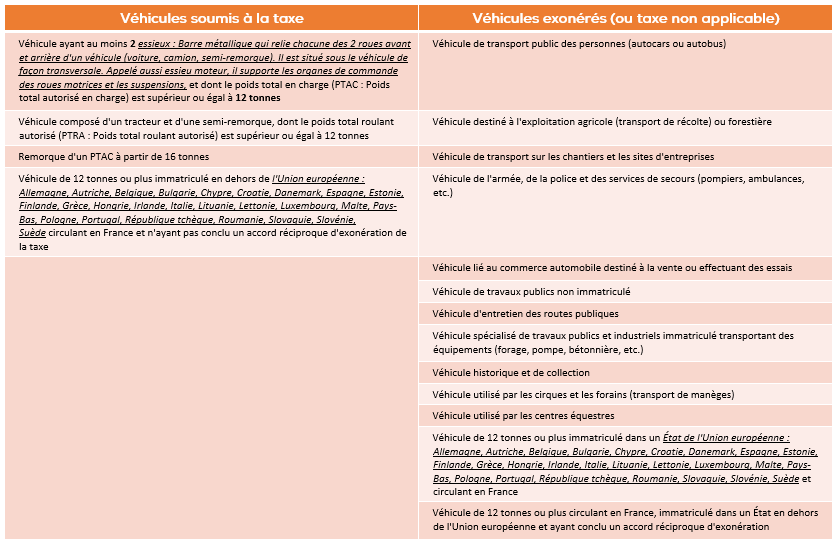

La taxe à l'essieu, votée en loi de finances pour 2021, vient de remplacer depuis le 1er janvier 2022, la TSVR. Si le monde agricole était peu familier de cette TSVR, c'est que l'ensemble des véhicules et engins agricoles et forestiers en était exonéré.

Malheureusement, cette exonération générale n'était visiblement pas compatible avec la règlementation européenne régissant les taxes sur les véhicules qui a conduit le législateur lors de la refonte à limiter la portée de l'exonération agricole et forestière, pour la taxe à l'essieu, aux seuls "véhicules utilisés par les exploitants agricoles pour le transport de leurs récoltes".

Devenaient donc taxables toutes les bennes et remorques détenues par les CUMA et les ETA (car ces structures ne transportent jamais leurs récoltes), mais également les bennes, remorques et plateaux détenus par les exploitants agricoles quand ces derniers ne transportent pas leurs récoltes (transport de la récolte d'autrui (hors cadre de l'entraide), transport, pour l'exploitant lui-même, d'intrants (engrais) ou d'effluents d'élevage, de pierre, de terre ou tous autres matériaux...).

Ainsi, fréquents auraient été les cas de taxation, à 172€ par véhicule (pour une remorque à deux essieux, dont le PTAC est compris entre 12 et 27 tonnes) et 372€ par an pour une benne à trois essieux. Devant ce coup significatif nouveau pour les exploitations agricoles, ainsi que pour les CUMA et les ETA, la profession agricole a négocié l'élargissement de l'exonération agricole prévue à l'article 1010 nonies du CGI pour y inclure l'ensemble des véhicules transportant des matières nécessaires à l'activité agricole ou forestière, ou issues de l'activité agricole ou forestière, quelles qu'en soient les utilisatrices (ETA, CUMA, exploitations, coopératives).

Hélas… cette modification législative devait intervenir par voie d'amendement gouvernemental devant le Sénat, mais ce dernier ayant rejeté en bloc le projet de loi de finances, la disposition n'a pu être déposée de nouveau en deuxième lecture, ni donc adoptée...

La profession agricole a finalement obtenu de l’Administration fiscale, MAIS, hélas, encore hélas à ce jour de façon non officielle, la reconnaissance que les transports réalisés au moyen d'un tracteur agricole (de catégorie T ou C, sur le certificat d'immatriculation) ne pouvaient être assimilés aux transports réalisés au moyen de tracteurs "routiers" auxquels sont attelées des semi- remorques, en raison des limites de vitesse de circulation (25 ou 40 km/h), et qu'à ce titre, les ensembles agricoles (tracteur agricole + remorque OU benne OU plateau OU tonne à lisier) n'étaient pas assujettis à la taxe à l'essieu.

A la lecture de ces informations, le champ d’application des exonérations de taxe à l’essieu même s’il est confirmé pour les transports « agricoles » réalisés au moyen de tracteurs agricoles, paraît cependant plus restreint qu’attendu initialement, lors des discussions du projet de Loi de Finances pour 2021 malheureusement pour les besoins de la cause, rejeté en bloc par le Sénat.

Ainsi, les camions ou camions remorques, ou semi-remorques qui ne servent pas uniquement au transport des récoltes ou produits de l’activité agricole (dont animaux…), ou au transport des intrants agricoles (engrais, semences, …) pourraient se voir réclamer le paiement de la nouvelle taxe à l’essieu depuis le 1er janvier dernier…ce dont ne se privent pas déjà certains Inspecteurs ou Inspectrices, qui n’ont reçu au demeurant bien souvent aucune information de la part de Bercy sur les tolérances négociées.

Idem pour les moyens de transport routiers de marchandises utilisés par les entrepreneurs agricoles, étant donné que l’élargissement de la notion de transport de « leurs récoltes » par les agriculteurs, leur paraît difficilement transposable …en l’absence de publication d’une position claire de ces élargissements d’exonérations négociés…mais non repris par la Loi…

Votre conseiller comptable du CERFRANCE GASCOGNE OCCITANE a pu vous informer de cette absence de précision législative lors de la déclaration de la taxe à l’essieu en janvier dernier si vous étiez concerné entre autres, par la déclaration de camions ou semi-remorques sur votre exploitation agricole ou entreprise de travaux agricoles.

Votre AGC CERFRANCE Gascogne Occitane reste toute autant mobilisée pour répondre au mieux de vos intérêts aux réclamations fiscales en cours, en parfaite connaissance de la Loi adoptée de façon restrictive en matière d’exonérations, mais aussi en pouvant faire état des élargissements accordés ainsi que des débats parlementaires tenus, … même si officiellement non publiés !

N’hésitez pas à nous solliciter pour toute réclamations reçues de la part du fisc, dégrèvements à solliciter ou déclarations rectificatives à déposer en vue de réduire le champ d’application de la nouvelle Taxe à l’essieu.

Jacques ARTIS. Responsable Fiscal CERFRANCE GASCOGNE OCCITANE