actualisation du barème de l’impôt sur les revenus de 2021

L’administration fiscale vient de mettre à jour sa documentation en y intégrant l’actualisation du barème de l’impôt sur les revenus de 2021, ainsi que les seuils relatifs au plafonnement des effets du quotient familial et de la décote (actualité BOFiP du 16 mai 2022).

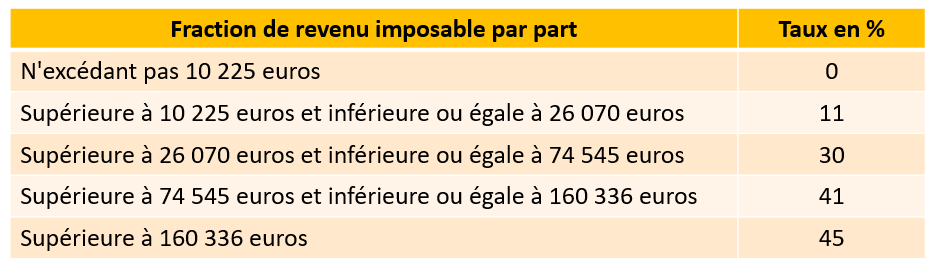

Barème IR 2021 sur les revenus de 2020

L’article 2 de la loi de finances pour 2022 revalorise de 1,4% les tranches du barème de l’impôt sur les revenus perçus en 2021. La campagne déclarative relative aux revenus de 2021 a commencé début avril et se terminera au 8 juin au plus tard pour les contribuables domiciliés dans la zone 3.

Le barème pour l'imposition des revenus de l'année 2021 est le suivant :

Plafonnement du quotient familial

L’économie d’impôt procurée par les enfants à charge fait l’objet d’un plafonnement. On parle de plafonnement du quotient familial. Ainsi, l’avantage en impôt procuré par chaque demi-part s’ajoutant à 1 part (personne seule) ou à 2 (mariés ou partenaire d'un PACS) est plafonné à 1.592 € en 2021 contre 1.570 € en 2020. Ce plafond est revalorisé chaque année dans les mêmes proportions que le barème de l’IR.

Dans certains cas, le plafond du quotient familial est différent :

- Pour les personnes veuves, célibataires, divorcées ou séparées, sans personne à charge et vivant réellement seules, qui ont élevé un ou plusieurs enfants seules pendant au moins 5 ans : la demi-part supplémentaire de quotient familial est plafonnée à 951 € en 2021 (938 € en 2020).

- Pour les parents isolés (célibataires, divorcés ou séparés), ayant un ou plusieurs enfants à charge et ne vivant pas en concubinage : l'économie d'impôt est plafonnée à 3.756 € pour les revenus de 2021 (3.704 € en 2020) pour la part accordée au titre du premier enfant à charge.

- Pour les veufs avec enfant à charge : le plafond s’élève à 1.772 € en 2021 contre 1.748 € en 2020.

La décote

En outre, les contribuables faiblement imposés bénéficient d’une décote.

Sont éligibles, les contribuables dont le montant de l’impôt brut est inférieur à 1.745 € pour un célibataire et 2.888 € pour un couple.

Le montant de la décote pour les revenus de 2021 est calculé en fonction des formules suivantes :

- pour un célibataire = 790 € - (45,25% x Impôt)

- pour un couple = 1.307 € - (45,25% x Impôt)