Aide Renfort

Cette aide permet de compenser certaines charges des entreprises interdites d’accueil du public pour la période éligible mensuelle du mois de décembre 2021.

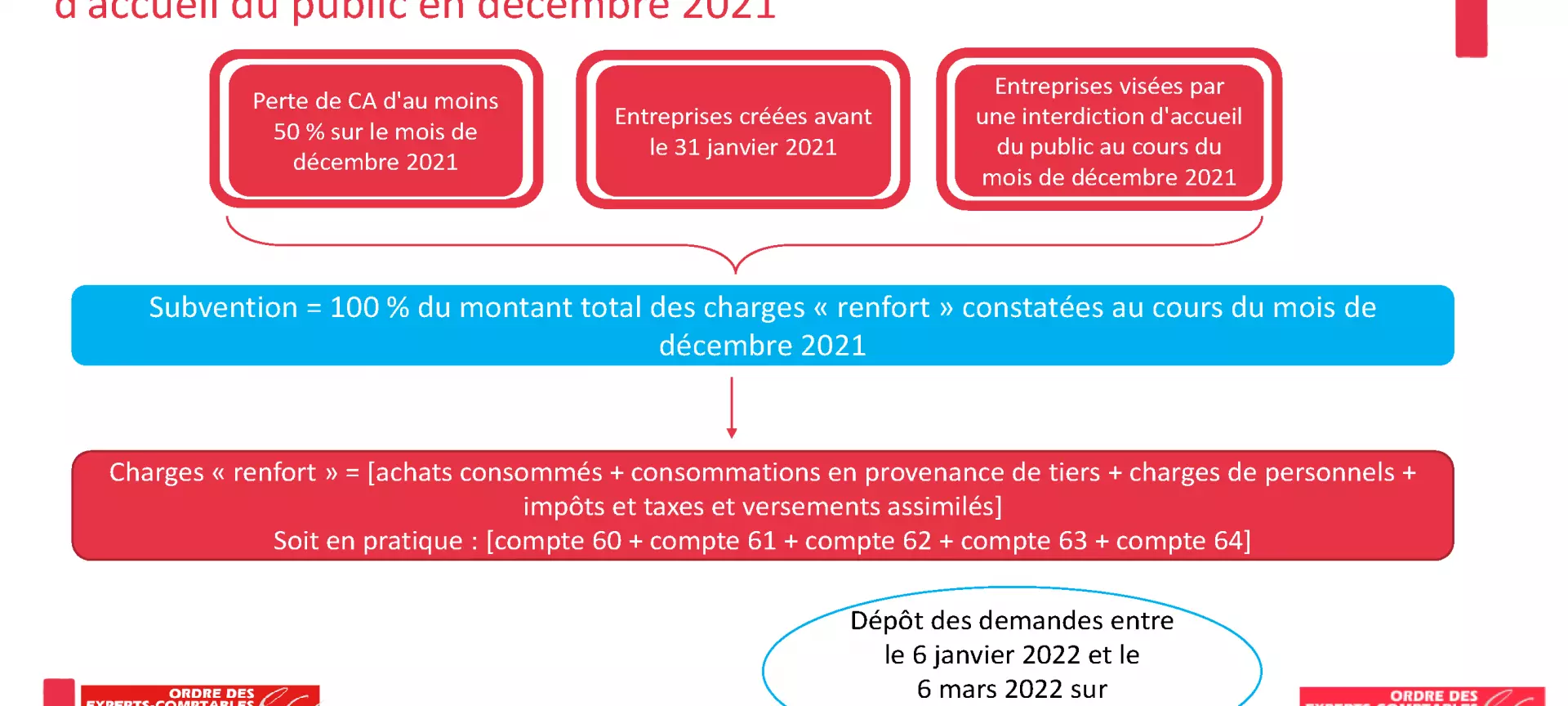

Cette aide est accessible aux entreprises :

- Créées avant le 31 janvier 2021

- Faisant l’objet d’une interdiction d’accueil du public au cours du mois de décembre 2021. En pratique il s’agit :

- les salles de danse –ERP de type P exple les discothèques

- et les restaurants et débits de boisson – ERP de type N – accueillant des activités de danse. Les restaurants et les débits de boisson ayant des activités mixtes (bars avec une partie "danse" par exemple) pour lesquels l’activité de danse est prépondérante.

- Subissant une perte de chiffre d’affaires d’au moins 50 % sur le mois de décembre 2021 par rapport au mois de décembre 2019.

L’aide au titre de la période éligible de décembre 2021 est égale à 100 % du montant total des charges dites « renfort ».

Les charges « renfort » sont calculées de la manière suivante :

= [achats consommés +consommations en provenance de tiers + charges de personnels + impôts et taxes et versements assimilés],

soit en pratique : [compte 60 + compte 61 + compte 62 + compte 63 + compte 64]).

L’aide est limitée, conformément au plafond européen de l’encadrement temporaire, à 2,3 M€ (ce plafond prend en compte l’ensemble des aides versées depuis mars 2020 au titre de ce régime, notamment le fonds de solidarité).

Les demandes d’aide doivent être déposées, par voie dématérialisée sur le site impots.gouv.fr, entre le 6 janvier 2022 et le 6 mars 2022. Toute demande doit être accompagnée d’une attestation de l’expert-comptable et de l’ensemble des pièces justificatives.

La demande est accompagnée des justificatifs suivants :

- une déclaration sur l'honneur attestant que l'entreprise remplit les conditions prévues par le présent décret et l'exactitude des informations déclarées ; un modèle de déclaration sur l'honneur est disponible sur le site www.impots.gouv.fr,

- le calcul des charges renfort, tel que détaillé en annexe et établi conformément au formulaire mis à disposition par la direction générale des finances publiques sur le site www.impots.gouv.fr,

- la balance générale pour chaque période éligible,

- une attestation d'un expert-comptable, tiers de confiance. L'attestation de l'expert-comptable est délivrée à la suite d'une mission d'assurance de niveau raisonnable réalisée conformément à la norme professionnelle agréée à l'article 5 de l'arrêté du 1er septembre 2016 portant agrément des normes professionnelles relatives au cadre de référence, au glossaire, à la norme professionnelle de maîtrise de la qualité (NPMQ), à la norme professionnelle relative à la mission de présentation de comptes (NP 2300), à la norme professionnelle relative aux missions d'assurance sur des informations autres que des comptes complets historiques-attestations particulières (NP 3100), élaborées par le Conseil supérieur de l'ordre des experts-comptables dans sa rédaction en vigueur à la date de publication du décret.

L'attestation doit mentionner :

- les charges renfort pour la période éligible,

- le CA pour la période éligible,

- le CA de référence pour la période éligible,

- le numéro professionnel de l'expert-comptable,

- les coordonnées bancaires de l'entreprise.

Cette attestation est conforme au modèle établi par la direction générale des finances publiques et est disponible sur le site www.impots.gouv.fr. Si l'entreprise mentionnée à l'article 1er appartient à un groupe, l'expert-comptable indique dans l'attestation les noms, raison sociale et adresse du groupe.

Par dérogation, pour les entreprises dont les comptes sont certifiés par un commissaire aux comptes, l'attestation de l'expert-comptable peut être remplacée par une attestation de l'entreprise et par une attestation du commissaire aux comptes, tiers de confiance indépendant, réalisée dans le respect des dispositions du titre II du livre VIII du code de commerce, de la règlementation européenne et des principes définis par le code de déontologie de la profession.

L'attestation remplie et signée par l'entreprise doit mentionner :

- les charges renfort pour la période éligible,

- le CA pour la période éligible,

- le CA de référence pour la période éligible,

- les coordonnées bancaires de l'entreprise,

- les nom, prénoms et qualité du signataire.

L'attestation de l'entreprise est conforme au modèle établi par la direction générale des finances publiques et est disponible sur le site www.impots.gouv.fr. Si l'entreprise mentionnée à l'article 1er appartient à un groupe, elle indique dans l'attestation les nom, raison sociale et adresse du groupe. L'attestation remplie et signée par le commissaire aux comptes est conforme au modèle établi par la direction générale des finances publiques et est disponible sur le site www.impots.gouv.fr.

Décret n° 2022-3 du 4 janvier 2022 instituant une aide « renfort » visant à compenser certaines charges pour les entreprises dont l'activité est interdite d'accueil du public à la suite des restrictions sanitaires mises en place pour faire face à l'épidémie - https://www.legifrance.gouv.fr/jorf/id/JORFTEXT000044833602