Barème kilométrique : revalorisation exceptionnelle de 10 % pour l’imposition des revenus 2021

Annoncée par le Premier ministre le 25 janvier, la revalorisation de 10 % du barème kilométrique sera bien mise en place pour l’imposition des revenus de l’année 2021.

Tenir compte de la forte augmentation des prix de l’essence supportée, en 2021, par les salariés qui utilisent leur véhicule pour exercer leur activité professionnelle. C’est l’objectif de la revalorisation exceptionnelle de 10 % du barème kilométrique pour l’imposition des revenus 2021.

Le barème kilométrique est utilisé par les salariés qui recourent à un véhicule personnel à des fins professionnelles et qui, pour la détermination de leur revenu annuel imposable à l’impôt sur le revenu, optent pour la déduction des frais réels de déplacement.

Quand ce nouveau barème sera-t-il appliqué ?

Le barème kilométrique revalorisé s’appliquera dans le cadre de la prochaine campagne déclarative des revenus soumis à l’impôt sur le revenu au titre de l’année 2021, qui s’ouvrira à compter d’avril 2022.

À partir de 2023, le Gouvernement envisage d’introduire une indexation automatique du barème kilométrique afin de mieux tenir compte de l’évolution du coût de possession d’un véhicule, en particulier du coût des carburants.

Une référence pour la fixation d’indemnités forfaitaires

Ce barème revalorisé servira également de référence pour la fixation du montant des indemnités forfaitaires kilométriques versées par les employeurs à leurs salariés, lorsque ces derniers utilisent leur véhicule personnel pour des déplacements professionnels.

Ces indemnités sont exonérées de cotisations sociales et d’impôt sur le revenu, sans justificatifs particuliers, dans la limite du barème kilométrique.

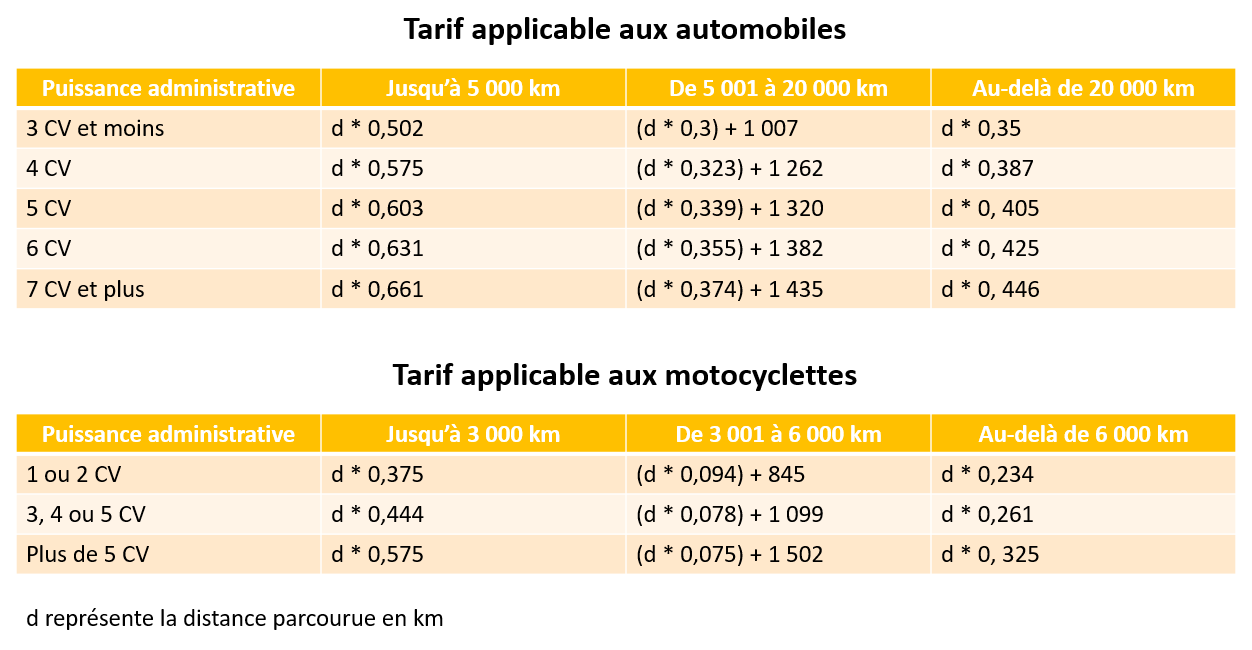

Le nouveau barème

Pour rappel, les tarifs du barème sont revalorisés de 20% en cas d’utilisation d’un véhicule électrique.