Chèques cadeau salariés

Les fêtes de fin d’année approchent et vous avez la possibilité de donner à vos salariés des chèques cadeau pour finir l’année en beauté !

Les chèques cadeau accordés aux employés par le comité social et économique (CSE) ou, en l’absence de comité, par l’employeur à l’occasion des fêtes de fin d’année peuvent être exonérés de charges sociales.

Le principe d’exonération nécessite de respecter trois conditions cumulatives :

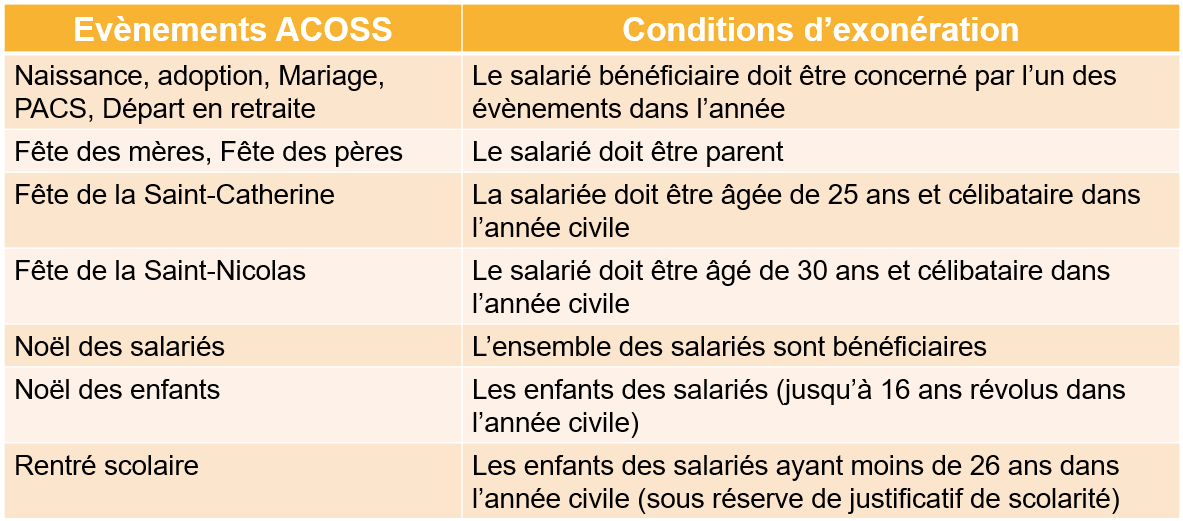

- Le bon d’achat doit être utilisé pour un évènement déterminé

Donc un salarié célibataire sans enfant n’est pas concerné par les bons d’achat pour la rentrée scolaire mais un salarié qui a des enfants pourra bénéficier de chèques-cadeaux Noël adulte pour lui et de chèques-cadeaux Noël enfants pour chacun de ses enfants de moins de 16 ans.

- Le bon d’achat doit mentionner la nature du bien sur un (ou plusieurs) rayon(s).

Pour la rentrée scolaire et le Noël des enfants par exemple, les rayons mentionnés doivent être en relation avec l’événement. Ainsi on aura la mention fournitures scolaires, vêtements, micro-informatique pour la rentrée scolaire.

Attention : le bon d’achat ne doit pas permettre d’acheter du carburant ou des produits alimentaires, sauf s’il s’agit de produits alimentaires dits « de luxe » dont le caractère festif est avéré (foie gras, champagne…).

- Le montant ne doit pas dépasser 171 € par salarié ET par évènement pour 2021

Par exemple, on peut imaginer que pour 2010 un salarié reçoive 100 € pour son mariage puis 150 € pour son Noël, 50 € pour le Noël de son fils de 10 ans et 30 € pour la rentrée scolaire de septembre – il aura perçu en tout pour cette année 330 € (mais chaque évènement a donné lieu à un bon d’achat de moins de 171 €).

Si ces trois conditions ne sont pas réunies, les cadeaux et bons d’achat sont soumis aux cotisations sociales pour l’ensemble de leur valeur.

Donc pas de chèques cadeaux donnés en avril pour les fêtes de fin d’année par exemple !

Concrètement, le chèque cadeau peut prendre plusieurs formes :

- Il y a les chèques cadeau multi enseignes : par exemple Sodexo, qui émet les chèques et cartes cadeaux « Tir groupé », Edenred, qui édite les chèques Kadeos , le groupe Chèque Déjeuner, qui émet les chèques et cartes Cadhoc ; des établissements financiers ou bancaires comme Natixis, émetteur des chèques CA DO.

- Et les chèques cadeau mono enseignes : Carrefour, Leclerc, Fnac, Décathlon …

Les chèques cadeau culture : un cas à part !

Ils doivent être à vocation culturelle pour être totalement exonérées de cotisations.

Ils vont concerner l’achat de livres, CD, DVD, places de cinéma, concert, opéra, théâtre … et ne sont pas soumis au seuil maximum autorisé.