LA PRIME DE PARTAGE DE LA VALEUR

MISE EN PLACE ET VERSEMENT

MISE EN PLACE DE LA PRIME

Deux possibilités :

- Soit par accord d'entreprise

- Soit par décision unilatérale (DU) de l’employeur avec une consultation préalable du CSE, s’il en existe un.

VERSEMENT

A partir du 1er Juillet 2022

Le dispositif étant pérenne, il n’y a cette fois pas de fenêtre de versement, mais les exonérations s’apprécient dans le cadre de l’année civile.

- Possibilité de verser la prime en une ou plusieurs fois au cours de l’année civile (dans la limite d’UNE FOIS PAR TRIMESTRE - Maximum 4 versements par année civile), à condition qu’elle ne soit pas versée mensuellement.

CONDITIONS D’ATTRIBUTION ET MONTANT DE LA PRIME

SALARIES BENEFICIAIRES

Salariés liés à l’entreprise par un contrat de travail à la date de versement de la prime ou à la date de dépôt de l’accord ou de signature de la décision unilatérale mettant en place la prime pourraient bénéficier de la prime.

Deux possibilités :

- tous les salariés concernés sans condition de rémunération ;

- ou, le cas échéant, ceux dont la rémunération n’excède pas un plafond déterminé par l’accord ou la décision unilatérale.

MONTANT DE LA PRIME

Fixé par l’accord ou la DU - dans les limites suivantes par année civile et par bénéficiaire :

- 3 000€

- porté à 6 000€ dans les cas suivants :

- lorsque l’entreprise est dotée d’un accord d’intéressement à la date de versement de la prime ou conclut un accord d’intéressement au titre du même exercice que celui du versement de la prime ;

- ou si l’entreprise est dotée à titre facultatif d’un accord de participation ou conclut un accord de participation au titre du même exercice que celui du versement de la prime ;

- ou si l’employeur est une association ou une fondation reconnue d’utilité publique ou d’intérêt général et habilitée à ce titre à recevoir des dons ouvrant droit à réduction d’impôt ;

- ou si l’employeur est un ESAT.

CRITERES DE MODULATION AUTORISES

Possibilité de prévoir dans l’accord ou la décision unilatérale une modulation du montant de la prime en fonction de critères limitativement énumérés : rémunération, classification, ancienneté dans l'entreprise, durée contractuelle du travail en cas de temps partiel, durée de présence effective sur l’année écoulée.

PRINCIPE DE NON SUBSTITUTION AU SALAIRE

La prime ne peut pas se substituer :

- ni à un élément de rémunération versé par l’employeur ou qui deviendrait obligatoire en vertu de règles légales, contractuelles ou d’un usage ;

- ni à une augmentation de rémunération ou prime prévue par un accord salarial, le contrat de travail ou les usages en vigueur dans l’entreprise.

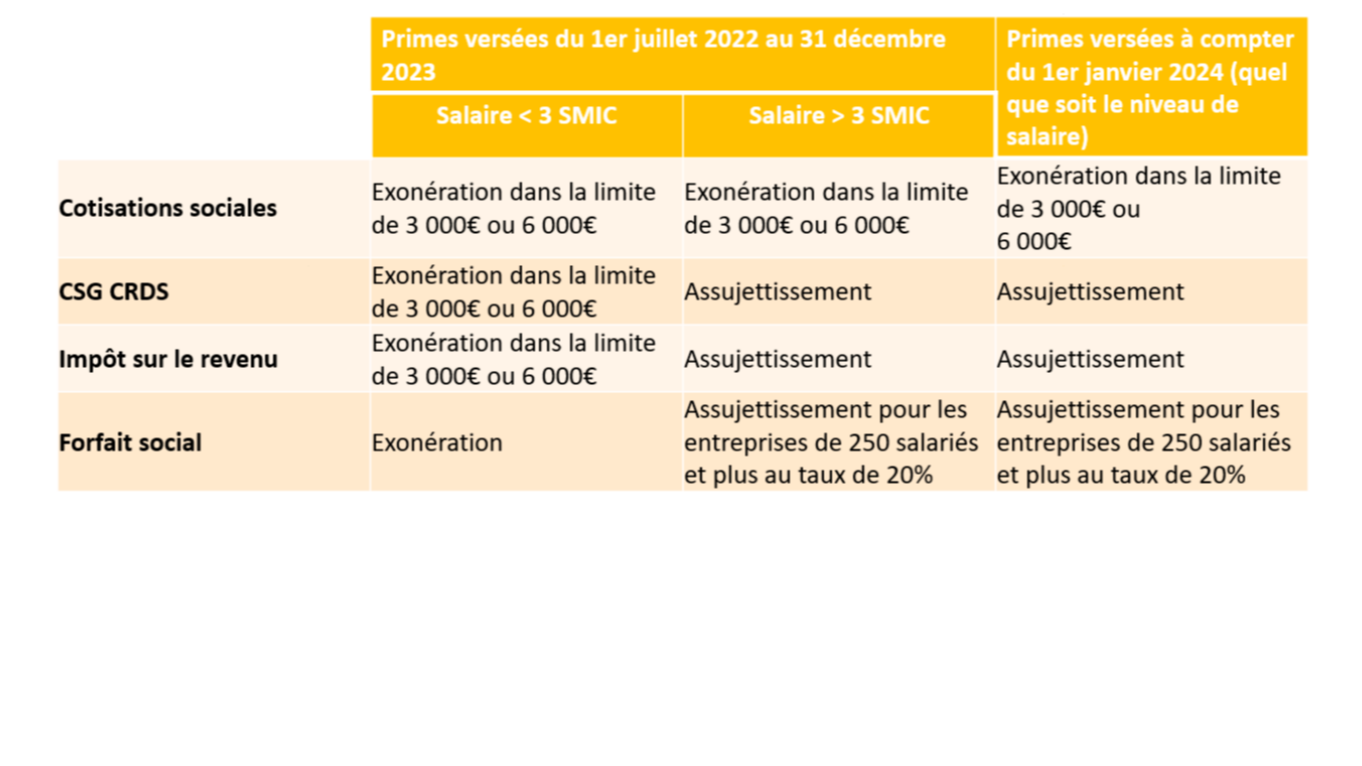

LES EXONERATIONS

Les exonérations prévues varient en fonction de la date de versement de la prime et du niveau de rémunération des salariés concernés (inférieure ou supérieure à 3 fois le SMIC annuel – à proratiser en cas de temps partiel ou pour les salariés qui ne sont employés toute l’année) – cf tableau ci-dessous.