Loi de finances 2021 : quelles nouveautés pour les impôts de production?

Le gouvernement souhaitait réduire l'impact de l'imposition pesant sur la production des entreprises. Cette volonté s'est traduite par une baisse de la moitié des CVAE

Réduction de la CVAE

La CVAE est due, au profit des collectivités territoriales, par les entreprises dont le chiffre d’affaires hors taxes excède 500 000 €. Cette taxe est désormais réduite de moitié pour toutes les entreprises qui en sont redevables. Le taux « plein » de la CVAE sera donc ramené de 1,50% à 0,75%. Cette réduction correspondant à la part de l’impôt qui revient aux régions.

Parallèlement, le taux du plafonnement de la CET en fonction de la valeur ajoutée passe de 3 à 2 %. Une diminution qui vise à éviter que la réduction de 50 % de la CVAE n’entraîne une baisse corrélative du dégrèvement lié à ce plafonnement. Car, dans ce cas, la mesure ne serait pas réellement bénéfique aux entreprises.

Les créations et extensions d’établissements réalisées à compter de 2021 pourront, sur délibération des collectivités bénéficiaires, être exonérées pendant trois ans de CFE (et de CVAE). Cette mesure est accompagnée d’une nouvelle définition des extensions d’établissements, applicable à l’ensemble des règles de CFE (art. 120).

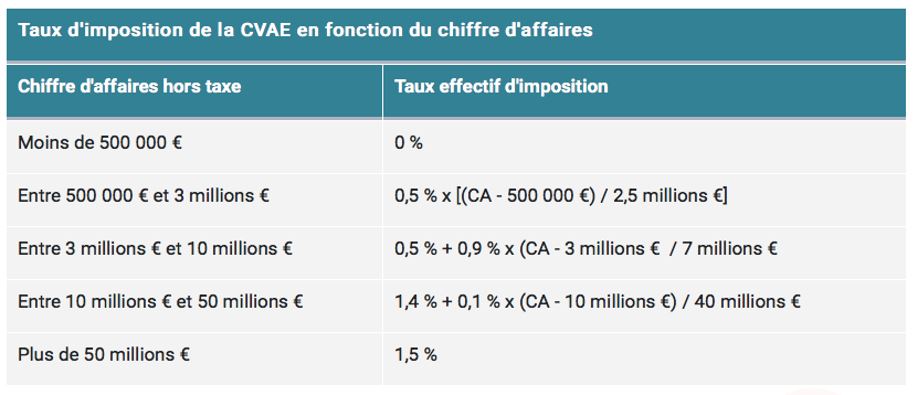

Voici le nouveau barême envisagé pour la CVAE :

Réduction de la CFE et de la taxe foncière dues par les établissements industriels

Pour l’imposition à la CFE et à la taxe foncière, la valeur locative des établissements industriels est normalement évaluée selon une méthode comptable. Cette méthode est basée sur l’application de taux d’intérêts au prix de revient des différents éléments (bâtiment, terrain) de l’établissement. Taux qui sont désormais réduits de moitié, permettant d’alléger significativement la CFE et la taxe foncière dues pour ces établissements.